การเล่นเดิมพันคาสิโนออนไลน์ หากว่าท่านต้องการจะเล่นเว็บที่ถูกใจที่สุดคือ พยายามวางเดิมพันให้มันมีกำไรมากที่สุดเมื่อการวางเดิมพันแล้วท่านได้เงินกำไรมากที่สุด ขอเป็นเรื่องที่น่ายินดีเป็นอย่างยิ่ง เราต้องมาดูกันว่าจะได้เงินออนไลน์กันในรูปแบบที่ดีขนาดไหน และเมื่อท่านได้เงินกันต้องดูว่าจะได้ความพยายามในการเล่นที่ดีและที่ถูกต้อง พยายามดูว่าการเล่นของท่าน หากว่าเป็นการเล่นผ่านทางสมาร์ทโฟน หรือเล่นเดิมพันที่เครื่องคอมพิวเตอร์ออนไลน์โดยทั่วไป ท่านจะเล่นแล้วได้เงินกำไรกันมากมายอยู่แล้ว การแทงเดิมพันหากว่าแทงเดิมพันทั้งหมดอาจจะเสียเงินเดิมพันจนหมดตัวเลยได้ แต่หากว่าท่านเล่นโดยมีการบริหารด้านการเงินที่ดี อาจจะเสียเงินเดิมพันน้อยและคาดว่าการได้เงินกำไรจากเว็บเป็นสิ่งที่คาดเดาได้ไม่ยาก เล่นเดิมพัน เว็บพนัน แบบชนะ-เสมอ-แพ้ การแทงบอลแบบนี้เป็นการแทงที่เป็นธรรมดาสามัญมีการเปิดให้แทงกันตั้งแต่แรกแล้ว และเป็นการเริ่มมาจากประเทศอังกฤษ เล่นเดิมพัน ทายผลทีมแชมป์ เมื่อการทายผลทีมแชมป์นั้นเป็นการทายแบบล่วงหน้า หรือจะช่วงระหว่างที่แข่งอยู่ในทัวร์นาเม้นต์คิดว่ามันเป็นความสนุกตื่นเต้นได้ทั้งหมด ทั้งนี้การวางเดิมพันไม่ว่าจะเป็นการเล่นแบบไหน การเล่นเว็บพนัน คาสิโนนี้จะได้เงินจากการเล่นกันมากและเชื่อว่าไม่ว่าคนเล่น จะเสี่ยงขนาดไหนแต่ต้องอยากจะเสี่ยงกันอยู่แล้วลองดูแล้วจะรู้ว่าเป็นอย่างไร

คนชอบศึกษาประวัติศาสตร์ควรเดินทางเที่ยวอยุธยา

การท่องเที่ยวที่ประเทศไทยยังเป็นการดึงดูดนักท่องเที่ยวฝรั่งต่างชาติให้มาเล่นกันเป็นจำนวนมาก มีเพียง 52 เปอร์เซ็นต์ของชาวมิลเลนเนียลที่เห็นด้วยว่าสิ่งนี้สำคัญที่สุด อย่างไรก็ตาม 31 เปอร์เซ็นต์ของชาวมิลเลนเนียลกล่าวว่าพวกเขาเชื่อมโยงกับการตอบสนองของโซเชียลมีเดีย (รวมเป็น 83 เปอร์เซ็นต์) เที่ยวทั่วไทยเป็นจุดหมายการเดินทางต่อไปในรายการโปรดของคุณ อยุธยา สำรวจโบราณสถานรวมถึงอุทยานประวัติศาสตร์พระนครศรีอยุธยาเป็นมรดกโลกขององค์การยูเนสโกอยู่ห่างจากกรุงเทพฯ ประมาณหนึ่งชั่วโมง ไม่เคยสร้างขึ้นใหม่หลังจากถูกโจมตีโดยชาวเมียนมาร์ ทรัพย์สินนี้ถือเป็นโบราณสถานกว้างขวาง พระใหญ่ในวัดม่วงก็ควรค่าแก่การเยี่ยมชมเช่นกัน อยู่ห่างจากเมืองหลวงประมาณหนึ่งชั่วโมงครึ่ง เป็นรูปปั้นที่สูงที่สุดในประเทศไทยและสูงเป็นอันดับแปดของโลก ไม่ไกลจากที่นี่คือ “Hell Park” มีรูปปั้นที่เล็กกว่าแม้จะน่าสยดสยองกว่าก็ตาม ที่พรรณนาถึงชะตากรรมของคนบาป เยี่ยมชมวัดโบราณของประเทศต่างๆ ในขณะที่อยู่ทางเหนือของเชียงใหม่ สิ่งที่ต้องดูคือวัดพระสิงห์ ย้อนหลังไปถึงปี 1367 นี่คือดอกกุหลาบแห่งวิหารที่เคารพนับถือมากที่สุดทางตอนเหนือ และครอบงำด้วย “วิหาร” หรือสถานที่ศักดิ์สิทธิ์ที่ประดับด้วยโมเสก เป็นที่ตั้งของพระสิงห์ พระสิงห์ และตกแต่งอย่างหรูหราด้วยพญานาคปิดทองและลายฉลุสีทอง ในกรุงเทพฯ นักเดินทางเที่ยวทั่วไทยสามารถเยี่ยมชมพระบรมมหาราชวังที่ตั้งอยู่ริมแม่น้ำเจ้าพระยาและสร้างขึ้นภายหลังการล่มสลายของอยุธยา วังถูกสร้างขึ้นสำหรับเมืองหลวงใหม่และเป็นที่ประทับของราชวงศ์ โถงบัลลังก์ สถานที่ราชการ วัดทางพุทธศาสนา และผลงานศิลปะ

ชาวสิงคโปร์จำนวนมากชอบช้อปปิ้งออนไลน์เสื้อผ้าเด็ก

ชาวสิงคโปร์ประมาณ 5 ล้านคนใช้อินเทอร์เน็ตเป็นประจำ โดยมีผู้ใช้มากกว่าครึ่งที่มีส่วนร่วมในการช็อปปิ้งออนไลน์ หากคุณยังไม่เคยลองซื้อเสื้อผ้าและเครื่องประดับสำหรับเด็กทารกทางออนไลน์ในสิงคโปร์ คุณควรลอง การซื้อสินค้าออนไลน์บางครั้งอาจสะดวกกว่าการไปห้างสรรพสินค้าที่มีฝูงชนมากมาย ข้อดีของการช้อปปิ้งออนไลน์คืออะไร 1.เพื่อประหยัดเงิน ขึ้นอยู่กับว่าคุณอาศัยอยู่ที่ไหน การซื้อของออนไลน์ในบางครั้งอาจถูกกว่าเมื่อเปรียบเทียบกับการซื้อด้วยตนเอง หากคุณอาศัยอยู่ไกลจากร้านโปรด แสดงว่าคุณจะต้องใช้เงินในการเดินทางหรือค่าน้ำมันสำหรับรถ คุณสามารถเลือกซื้อสินค้าออนไลน์ จ่ายเพิ่มอีกเล็กน้อยสำหรับค่าธรรมเนียมการจัดส่ง และช่วยตัวเองให้พ้นจากปัญหาในการเดินทาง ร้านค้าออนไลน์หลายแห่งในปัจจุบันมีบริการจัดส่งฟรีด้วยการใช้จ่ายขั้นต่ำ คุณจึงสามารถใช้ประโยชน์จากสิ่งนั้นได้เช่นกัน นอกจากปัจจัยด้านการประหยัดต้นทุนแล้ว ร้านเสื้อผ้าเด็กออนไลน์หลายแห่งยังเสนอผลิตภัณฑ์สำหรับเด็กพิเศษเฉพาะทางออนไลน์ เช่น ชุดของขวัญที่คุณอาจหาซื้อไม่ได้ในร้านค้า 2.เพื่อประหยัดเวลา คุณอาจมีปัญหาในการหาเวลาซื้อของ ไม่ว่าจะเป็นสำหรับตัวคุณเอง ครอบครัวหรือลูก โชคดีที่คุณสามารถซื้อเสื้อผ้าเด็กที่ต้องการได้ด้วยการซื้อของออนไลน์ การสั่งซื้ออยู่ห่างออกไปเพียงไม่กี่คลิก และคุณสามารถดำเนินการนี้ได้ทุกที่ พูดคุยเกี่ยวกับการแฮ็กที่ช่วยประหยัดเวลา ปล่อยให้เวลาอันมีค่าผูกพันกับลูกน้อย นอกจากนี้ การซื้อเสื้อผ้าเด็กทางออนไลน์ยังง่ายกว่าการซื้อของผู้ใหญ่ เนื่องจากขนาดไม่สำคัญว่าทารกจะเติบโตอย่างรวดเร็ว แนวคิดคือซื้อเสื้อผ้าให้ลูกข้างหน้าหนึ่งขนาดเพื่อให้พอดีกับอนาคต

การบริการที่ดีหาได้ง่ายเมื่อมาเล่นพนันยูฟ่าเบท

พนันยูฟ่าเบทมีทีมบริการลูกค้าที่ดีที่จะคอยช่วยเหลือหากคุณมีคำถามหรือข้อกังวลใดๆ ยิ่งไปกว่านั้น เว็บไซต์นี้มีความปลอดภัย 100% ดังนั้นบุคคลสามารถมั่นใจได้ว่ารายละเอียดส่วนบุคคลปลอดภัยเมื่อคุณใช้โปรแกรมพนันออนไลน์นี้ นี่คือสิ่งที่มีประสิทธิภาพมากที่สุดที่จะได้รับหากคุณต้องการลองระบบการพนันคาสิโนฟรี เป็นสิ่งสำคัญที่คุณจะต้องเลือกอันที่มีสถานะที่ดีและแตกต่างจากคาสิโนออนไลน์อื่น ๆ ทั้งหมดเล็กน้อยในปัจจุบัน ผู้ที่ชื่นชอบกีฬามีสองประเภท ผู้ที่ออกไปที่นั่นและมีส่วนร่วมในกีฬาอย่างแข็งขัน คนอื่นนั่งหน้าโทรทัศน์และลงมือทำ แต่ที่ใดที่หนึ่งในเส้นที่ไม่ชัดเจนคือผู้รักกีฬาที่ทำธุรกิจของตนเพื่อทำกำไรผ่านความเข้าใจและความรู้เกี่ยวกับกีฬาบางประเภท ท้ายที่สุด แฟนกีฬาทุกคนคิดว่าเขาสามารถทำงานได้ดีกว่ากัปตันทีมโปรดหรือจัดการทรัพยากรได้ดีกว่าโค้ช ทำไมไม่ลองพิสูจน์และทำเงินผ่านการเดิมพันกีฬาออนไลน์ล่ะ แต่เช่นเดียวกับการแข่งขันกีฬาใดๆ ที่เต็มไปด้วยความตื่นเต้นและความตื่นเต้นเร้าใจในที่นั่งนั้นไม่ได้มีไว้สำหรับแฟนตัวยงสัปดาห์ การเดิมพันกีฬาออนไลน์ก็ไม่เหมาะกับคนใจเสาะเช่นกัน คุณอาจคิดว่าคุณรู้ดีที่สุดเกี่ยวกับกีฬาโปรด สิ่งต่างๆ อาจไม่เป็นไปตามที่คุณต้องการในวันที่กำหนด เช่นเดียวกับในสนามกีฬาเมื่อรายการโปรดอย่างท่วมท้นถูกน็อค ดังนั้นจงชั่งน้ำหนักตัวเลือกอย่างรอบคอบก่อนวางเดิมพัน หากคุณอยู่ในอเมริกา คุณอาจต้องการเดิมพันกีฬาพนันufabetที่ชื่นชอบ เช่น บาสเก็ตบอล อเมริกันฟุตบอล ไม่ว่าจะเป็นการเดิมพันบาสเก็ตบอลอเมริกันหรือการเดิมพันอเมริกันฟุตบอล การเอาชนะผู้มีโอกาสเป็นลูกค้าและสร้างรายได้

กัมพูชาจะทำอย่างไรเมื่อการเที่ยวด้วยกันในประเทศลดลงสองเท่า

ใครก็ตามที่ติดตามข่าวจากกัมพูชามีแนวโน้มที่จะพบกับความรู้สึกขัดแย้งสองอย่างเกี่ยวกับสถานการณ์ COVID-19 ในปัจจุบัน เมื่อปลายเดือนกรกฎาคม โฆษกกระทรวงสาธารณสุขและประธานคณะกรรมการฉีดวัคซีนโควิด-19 ประกาศว่าประเทศอยู่ใน “เส้นสีแดง” วิกฤต การประเมินซึ่งนำไปสู่การล็อกดาวน์ตามคำสั่งของรัฐบาลในเสียมราฐ เริ่มในกลางเดือนกันยายน ในทางกลับกัน ต้องขอบคุณความก้าวหน้าของการฉีดวัคซีนอย่างรวดเร็ว ผู้นำการท่องเที่ยวด้วยกันของประเทศจึงเตรียมพร้อมสำหรับการเปิดเมืองเสียมราฐอีกครั้งสำหรับนักท่องเที่ยวที่ได้รับวัคซีนในช่วงไตรมาสสุดท้ายของปี 2564 โดยรัฐบาลบอกเป็นนัยถึงความเป็นไปได้ในการลดมาตรการกักกันสำหรับขาเข้า ผู้เข้าชม แม้ว่าจะมีรายงานนักท่องเที่ยวต่างชาติเดินทางไปเยือนกัมพูชาเพียง 82,000 คนในช่วง 4 เดือนแรกของปี 2564 แต่รัฐบาลกำลังเตรียมการกับพันธมิตรต่างชาติแล้ว รวมทั้งขอให้ฟิลิปปินส์ส่งเสริมให้นักท่องเที่ยวมาเยือนกัมพูชามากขึ้น และวางแผนร่วมกับสิงคโปร์เพื่อจัดท่องเที่ยวด้วยกัน ที่สำคัญกระทรวงการท่องเที่ยวได้จัดทำระบบลงทะเบียนโรงเรียนอาชีวศึกษาการท่องเที่ยวออนไลน์เพื่อส่งเสริมการมีส่วนร่วมในโครงการฝึกอบรมสำหรับคนงานในภาคการท่องเที่ยว หน่วยงานท้องถิ่นยังได้อธิบายการท่องเที่ยวว่าเป็นเส้นทางที่ขาดไม่ได้ในการฟื้นตัวของเศรษฐกิจในโลกหลังเกิดโรคระบาด ตาม Roadmap สำหรับการฟื้นฟูการท่องเที่ยวกัมพูชาระหว่างและหลัง COVID-19 รัฐบาลมองเห็นภาคการท่องเที่ยวที่ปฏิรูปซึ่งเน้นคุณภาพ ความปลอดภัย และความยั่งยืน ในขณะเดียวกันก็วางแผนที่จะนำนักท่องเที่ยวด้วยกันต่างชาติกลับ 7 ล้านคนในแต่ละปีภายในปี 2568 และ 11 ล้านคนในประเทศ ภายในปี 2566 วิธีการพัฒนานี้ท้าทายการเรียกร้องของผู้เชี่ยวชาญในการกระจายความหลากหลายทางเศรษฐกิจไปสู่ภาคที่มีมูลค่าเพิ่มที่สูงขึ้น

บอลออนไลน์ให้ไว้ใจบอลเกรดเอ

บอลเกรดเอในที่นี้ก็หมายถึงบอล 5 ลีกดังของยุโรปอย่างพรีเมียร์ลีกอังกฤษ, ลาลีกาสเปน, กัลโช่เซเรียอาอิตาลี, บุนเดสลีกาเยอรมัน และลีกเอิงฝรั่งเศสนั่นเอง โดยเหตุผลที่ว่าให้เลือกเล่นบอลออนไลน์ลีกเหล่านี้เป็นหลักนั้นก็เชื่อมั่นว่าคงไม่มีเรื่องของการล้มบอลหรือว่าล็อกสกอร์เข้ามาเกี่ยวของอย่างแน่นอน ซึ่งตอนนี้ฟีฟ่าให้ความสำคัญเป็นพิเศษ ขณะเดียวกันนั้นบรรดาลีกดังกล่าวยังมีมาตรฐานที่ดี โดยแต่ละทีมนั้นมันไม่ได้ขี่กันหรือห่างชั้นกันอย่างมากมาย ทำให้เราพอที่จะจับทางการเล่นบอลออนไลน์ลีกเหล่านี้ได้ไม่ยากเย็นนักสักเท่าไหร่ รวมทั้งลีกดังกล่าวยังมีเปิดให้เล่นบอลออนไลน์แบบหลากหลายอีกด้วย นอกจากนี้ที่สำคัญไม่ยิ่งหย่อนไปกว่ากันนั่นก็คือสื่อในบ้านเรานิยมที่จะถ่ายทอดสดมาให้ได้ชมกันก็ 5 ลีกดังนี่แหละ โดยเฉพาะลีกขวัญใจมหาชนอย่างพรีเมียร์ลีกของเมืองผู้ดีนั้นมียิงสดมาบ้านเราได้ลุ้นในการเล่นบอลออนไลน์ จาก เว็บufa ครบทุกคู่ในแต่ละสัปดาห์ รวมทั้งยังครบทุกแมตช์ในแต่ละฤดูกาลอีกต่างหาก อย่างไรก็ดีบอลเกรดบี ซึ่งเป็นบอลลีกรองของทั้ง 5 ลีกดังนี้ ก็เป็นอีกทางเลือกหนึ่งในการเล่นแก้ขัดแก้คันไม้คันมือในยามที่ไม่มีบอลเกรดเอ สำหรับลีกรองที่กล่าวถึงนั้นมันก็ยังมาตรฐานต่างจากเกรดเอ โดยที่มีทีมเก่งก็เก่งโดดเด่นออกหน้าออกตาฉีกทีมเล็กขาดไปเลย ทำให้หากอยากเล่นบอลออนไลน์เกรดบีก็ควรศึกษาข้อมูลให้ดีด้วย

ยูฟ่าเบท มีข้อดีอะไรบ้าง

ยูฟ่าเบท นับได้ว่าเป็นเว็บไซต์ ที่สามารถเข้ามาสมัครบริการ ในการร่วมสนุกในเกมกีฬาฟุตบาลแล้ว ยังสามารถที่จะพนันทั้งคาสิโนออนไลน์ และมวยไทยออนไลน์ ได้อย่างสะดวกสบาย เนื่องจากว่ามีข้อดีมากมาย ไม่ว่าจะเป็นการที่สามารถร่วมเดิมพันเกมกีฬา ได้มากมายหลากหลายชนิด ผ่านระบบอินเตอร์เน็ต ที่มีความเสถียร เมื่อเข้ามาใช้บริการสามารถพนันผ่านเว็บไซต์ ได้อย่างรวดเร็ว วิธีการในการสมัครคาสิโนออนไลน์ ผ่านทางเว็บไซต์ยูฟ่าเบทนี้ก็สามารถสมัครบริการได้อย่างง่ายดาย และรวดเร็ว จึงนับได้ว่าเป็นแหล่ง ในการเก็บรวบรวมเกมการพนันออนไลน์ ไว้ทุกรูปแบบ สามารถที่จะเลือกเข้ามาวางเดิมพันได้ ตามความชอบ วันนี้อยากจะพนัน วางเดิมพันเกมกีฬาชนิดใด ก็สามารถเลือกและเปลี่ยนไปตามความถนัด ของแต่ละคนสามารถเข้ามาวางเดิมพัน เกมกีฬาชนิดต่างๆได้แล้ว ยังสามารถพนันคาสิโนออนไลน์ได้อีกต่างหาก จึงนับได้ว่าสามารถที่จะมอบความหลากหลาย ในการให้บริการกับท่านสมาชิก ไม่ต้องทำการเดินทางไปพนัน ยังต่างประเทศด้วยตนเอง และยังทำให้การสมัครสมาชิก เมื่อวางเดิมพันกับทางเว็บไซด์ พนันออนไลน์ยูฟ่าเบทนั้น สมัครเว็บไซต์เดียว ก็สามารถที่จะมีการพนันที่มากมายหลากหลาย และยังมีการถ่ายทอดสด บรรยากาศจริงๆจากบ่อนคาสิโนชั้นนำ และมีการถ่ายทอดสดมวยไทยออนไลน์ ไว้ให้นักพนันสามารถที่จะ เข้ามาพนันได้ด้วย และรับชมผลการพนันออนไลน์ ได้อย่างสะดวกสบาย เพียงตัดสินใจในการสมัคร ท่านจะได้พบกับความพึงพอใจแต่เพียงอย่างเดียว ไม่มีคำว่าเสียใจ อย่างแน่นอน จะพบแต่คำว่าพอใจ

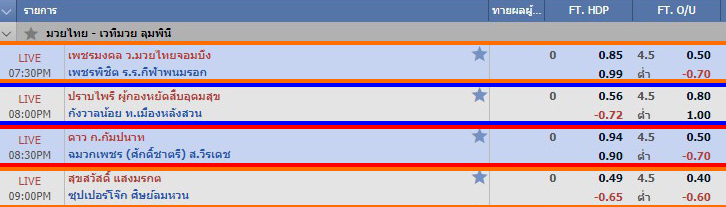

ก่อนที่จะเข้าไปพนันมวยมักที่จะหาเรตมวยได้จากหน้าเว็บไซต์ได้เลย

สมัยนี้เว็บไซต์ที่เปิดให้บริการเกี่ยวกับการพนัน ไม่ว่าจะเป็นการพนันบอล การพนันคาสิโน หรือแม้แต่การพนันมวย หรือหวย หรือการพนันกีฬารูปแบบใดใด ก็ตาม ที่ทางเว็บไซต์เปิดให้พนัน นั้น มันสามารถที่จะเข้าใช้บริการได้อย่างง่ายดาย และสะดวกสบาย เพราะว่าแต่ละเว็บไซต์ มักที่จะแข่งขันกันในเรื่องของการให้บริการของเว็บไซต์ ให้สะดวกสบายมากที่สุด ใช้งานง่ายและเข้าถึงผู้บริโภคมากที่สุด เพราะอย่าลืมว่าเว็บไซต์ที่ให้บริการเกี่ยวกับการพนันนั้น ไม่ได้มีเว็บไซต์เดียว อย่างแน่นอน ซึ่งก็เป็นตัวที่สามารถที่จะบ่งบอกได้เลยว่ายิ่งเว็บไซต์สำหรับการพนัน มันมีมากเท่าไหร่ หรือเพิ่มมากขึ้น แสดงว่ามีการแข่งขันกันมากเท่าใด ก็ยิ่งเป็นตัวชี้วัดได้ว่าคนไทย หรือว่าชาวต่างชาตินิยมในการพนันมวย มากกว่าในอดีต นั่นเอง กีฬามวย สมัยก่อน ก็ไม่ได้มีการพนันออนไลน์ ในเว็บไซต์ ส่วนมากก็จะมีตามสนามมวยต่างๆ เท่านั้นเอง แต่ในปัจจุบันนี้ทางเว็บไซต์ ก็นำมาบรรจุไว้ ให้นักพนันทั้งหลาย ได้เข้ามาพนันขันต่อกัน ได้อย่างสะดวกสบาย นอกจากจะได้ดูกีฬามวยอย่างสนุกสนานแล้ว ก็ยังสามารถที่จะตื่นเต้น และรับเงินจากการพนันในแต่ละครั้งได้ โดยการพนันแต่ละครั้ง ก็จะต้องหาความรู้ เอาเองว่า นักมวยแต่ละฝ่ายนั้น มีพื้นฐานการชกเป็นอย่างไร และคู่ไหน ที่น่าจะชนะมากกว่า และเรื่องของเรตมวย ก็สามารถที่จะดูผ่านเว็บไซต์ ที่เราเข้าไปพนันได้เลยว่าให้อัตราแต้มต่อหรือ เรตมวยกันอยู่ที่เท่าไหร่

เล่นพนันในเว็บยูฟ่าเบทยิ่งโลภยิ่งหมดตัว

สำหรับการเล่นพนันในเว็บยูฟ่าเบทไม่ว่าจะเป็นการพนันในรูปแบบใดก็ตามหากมีความโลภเข้ามามากก็จะทำให้การพนันในแต่ละครั้งนำความชิบหายมาสู่ชีวิตเช่นเดียวกันแต่หาการพนันมันเป็นการเล่นสนุกสนุกแล้วไม่เกิดความโลภโมโทสันตามมาก็จะทำให้การพนันในครั้งนั้นนั้นนำแค่ความสนุกแล้วไม่ทำให้ครอบครัวเกิดการล่มจมตามมาเช่นเดียวกันแต่ส่วนมากคนที่เล่นเว็บพนันยูฟ่าเบสและเกิดปัญหาตามมาก็คือเล่นแล้วเล่นจำนวนเงินที่มากจากที่เคยได้จำนวนไม่น้อยในการชนะแต่ละครั้งปรับเพิ่มจำนวนเงินในการแทงมากกว่าเดิมยิ่งเสียเงินไปก็ยิ่งอยากได้คืนจากเว็บยูฟ่าเบทมากเท่านั้น ทำให้การพนันในรูปแบบนี้ทำให้คุณเสียเงินไปหลายบาทนั่นเองดังเช่นในเว็บยูฟ่าเบทบอกได้หรือว่ามีราคาในการพนันหรือราคาในการในการเล่นคาสิโนในเว็บนี้นั้นมากมายหลายราคาไล่เรียงไปตั้งแต่ราคาต่ำต่ำไปจนถึงราคาสูงสูงซึ่งนักพนันนั้นมีหน้าที่ในการที่จะเลือกว่าจะเล่นในเว็บยูฟ่าเบทว่าจะเล่นสักเท่าไหร่มีเงินในกระเป๋าสักเท่าไหร่แต่สำหรับบางคนอยากได้อยากมีมากจนเกินไปทำให้แท้งไปมากกว่าเงินที่มีหวังจะได้แต่สุดท้ายกลับไม่ได้คืนหมดตัวกันพอดีแบบนี้มันไม่ดีเลยในการเล่นพนันฟุตบอลในเว็บยูฟ่าเบทควรพิจารณาให้ดีให้เหมาะสมกับเงินในกระเป๋าและไม่ทำให้ตัวเองลำบากเล่นสนุกสนุกเป็นกีฬาอย่าเล่นให้เป็นผีพนันก็พอ